Oproti investičnímu životnímu pojištění nebo doplňkovému penzijnímu spoření, tedy již zavedeným a známějším produktům, nabízí DIP větší možnosti ve výběru fondů, do kterých je možné investovat. Vybírat lze doslova z tisíců investičních produktů: podílových fondů, ETF (tedy fondů obchodovaných na burzách) – nebo přímo do akcií nebo dluhopisů.

„Pokud někdo z mladší generace začne investovat třeba ve třiceti, má jedinečnou příležitost využít dynamičtější investiční strategie a těžit z magické síly složeného úročení. Vzhledem k dlouhému investičnímu horizontu, danému věkovou hranicí pro výběr v šedesáti letech let, mohou tito investoři dosáhnout výrazně vyššího zhodnocení svých vkladů,“ říká Adam Kaška, investiční specialista společnosti FinGO.

DIP je zaměřen na dlouhý investiční horizont, ve kterém budou nejčastěji zahrnuty akcie a akciové fondy. „Tyto investice mohou více kolísat, ale potenciálně jsou výnosnější, zatímco dluhopisové a nemovitostní fondy poskytují stabilitu portfolia. Je tedy ideální pro ty, kteří chtějí dlouhodobě budovat své bohatství a nebojí se momentálních výkyvů trhu, doplňuje ředitel úseku investic společnosti Broker Trust Martin Pleštil.

DIP je navíc flexibilní a umožňuje měnit výši a frekvenci vkladů nebo strategii investování.

Vyplatí se každému, kdo chce zhodnotit své peníze a zajistit si finanční stabilitu v penzi. Nabízí možnost různých forem podpory od státu. Na maximum ho využijí ti, kdo chtějí ušetřit na daních a komu může přispívat i zaměstnavatel.

Pokud vám firma přispěje na DIP měsíčně 4 000 Kč, celá částka se připíše na váš důchodový účet a zaměstnavatel nezaplatí nic navíc. Jestliže vám ale o stejnou částku zvýší mzdu, zaměstnavatel zaplatí sociální a zdravotní pojištění. Stejně jako vy, vy navíc ještě částku zdaníte.

Obecně platí, že čím dříve začnete investovat, tím lépe. „Dlouhodobí investoři mají možnost využít různé cykly a absorbovat krátkodobé výkyvy a tím dosáhnout vyšších výnosů. Naplno využijí sílu složeného úročení. Ne nadarmo Albert Einstein říkával, že složené úročení je osmý div světa. Čas je vaším nejlepším spojencem při budování bohatství,“ dodává Pleštil.

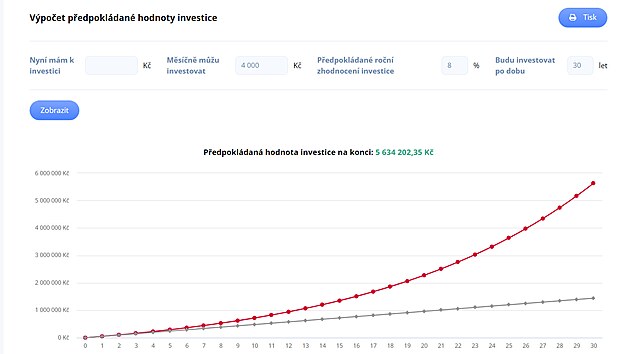

Jak funguje složené úročeníSložené úročení je proces, kdy úspory rostou rychleji díky tomu, že získáváte nejenom úroky z původní vložené částky, ale postupem času i úroky z úroků, které jste už obdrželi. Je to jako kdyby peníze samy pracovaly na tom, aby vydělaly další peníze, a ty vydělávaly ještě více peněz. Tento efekt se postupně zvyšuje a jeho mimořádná síla se projevuje právě v dlouhodobém horizontu investice. Příklad: Při zhodnocení 8 % p. a. vložíte jednorázově na účet 100 000 Kč, budete mít za rok 108 000. Vydělali jste tedy 8 000 Kč. Ve druhém roce se vám bude úročit jak původní částka, tak tento zisk a na konci roku budete mít 116 640 Kč. Na úrocích jste tedy vydělali už 8 640 korun. Možná si říkáte, že 640 korun navíc není moc, ale když sto tisíc společně s úroky necháte úročit 20 let, budete mít 466 000 korun. Původních 100 000 Kč se každoročně zhodnotilo o 8 000 Kč a máte tedy v součtu 260 000 Kč (100 000 + 160 000), zbývajících 206 000 Kč vydělaly úroky z úroků. Jen dodejme, že v tomto příkladu jsme pro větší jednoduchost záměrně vynechali daně, které je nutné z úrokových zisků platit. hodnota investice za 20 let

Investice za 30 let Zdroj: Broker Trust |

DIP se vyplatí i padesátníkům

Samozřejmě, že nikdy není pozdě začít investovat, ale je dobré si uvědomit, že čím později začnete, tím vyšší musí být vaše investované úspory nebo dosažené výnosy, abyste dosáhli stejného cíle. Pokud začnete investovat například ve 20 letech, můžete dosáhnout mnohem vyššího zhodnocení, než když začnete ve 40 letech. Co udělá složené úročení za dvacet nebo za třicet let vidíte v grafech.

DIP se ale vyplatí i padesátníkům. Své peníze totiž mohou vybrat poměrně brzy, podmínky říkají, že účet DIP musí mít jeho majitel založený alespoň deset let a pro výběr mu musí být minimálně šedesát let. „Tato skupina může využít konzervativnější investiční strategie s nižším rizikem a stále očekávat slušné výnosy. Kromě samotného zhodnocování investovaných peněz hrají důležitou roli jak úlevy na daních, tak rovněž absence daně z výnosu po tříletém držení,“ vysvětluje Kaška.

Investice do DIP představují možnost finančního zabezpečení na stáří, která rozhodně stojí za pozornost. „Ať už je investor ve věku kolem padesáti let, nebo se jedná o příslušníka mladší generace, DIP nabízí zajímavou kombinaci výhod pro oba dva. A samozřejmě i pro všechny mezi těmito dvěma extrémy. Daňové zvýhodnění, flexibilita a možnost využít dynamické investiční strategie jsou klíčové faktory, proč by DIP měl zvážit každý, kdo se chce mít v důchodu dobře,“ shrnuje Kaška.

Samozřejmě, každá investice nese určitý stupeň rizika. Před rozhodnutím o dlouhodobém investičním produktu zvažte strategii odpovídající vašim cílům a toleranci k riziku, nebo výběr konzultujte s odborníkem.

A jak jste na tom vy, dáte si DIP? Hlasujte v naší anketě.